ABC анализ — это классификация ресурсов по убыванию стоимости или другим критериям (срок хранения, время доставки, подверженность краже и т. д.). Он делится на три класса: А, В и С. В класс А входят самые дорогие предметы, требующие особого внимания, в класс В входят ресурсы меньшей ценности, а в класс С — все остальные. Суть авс анализ состоит в том, чтобы сэкономить при контроле и учете ресурсов группы С и направить усилия на предметы большей важности, или более важные с точки зрения полезности. Метод ABC используется для стандартизации и контроля запасов материалов, поставок, продаж, распределения и т. д.

ABC анализ — это классификация ресурсов по убыванию стоимости или другим критериям (срок хранения, время доставки, подверженность краже и т. д.). Он делится на три класса: А, В и С. В класс А входят самые дорогие предметы, требующие особого внимания, в класс В входят ресурсы меньшей ценности, а в класс С — все остальные. Суть авс анализ состоит в том, чтобы сэкономить при контроле и учете ресурсов группы С и направить усилия на предметы большей важности, или более важные с точки зрения полезности. Метод ABC используется для стандартизации и контроля запасов материалов, поставок, продаж, распределения и т. д.

Продукты категории А

- ближайший склад;

- большое внимание к процедурам закупок;

- тщательный анализ цен и рынка;

- выбор товара из нескольких предложений;

- обширные записи отчетов.

Продукты категории В

- место второго ряда на складе;

- меньше предложений по выбору товара;

- упрощенные методы отчетности.

Продукты категории С

- самое дальнее место для хранения;

- упрощенные методы заказа, оценки предложений и управления запасами.

ABC анализ берет свое начало в законе Вильфреда Паре, который также известен как правило 80-20 или принцип Парето. Согласно этому правилу, 20 % причин вызывают 80 % последствий.

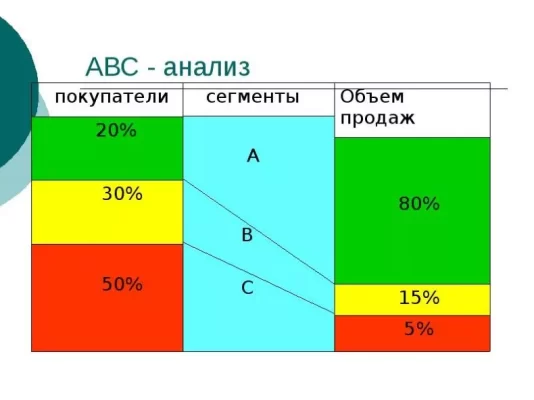

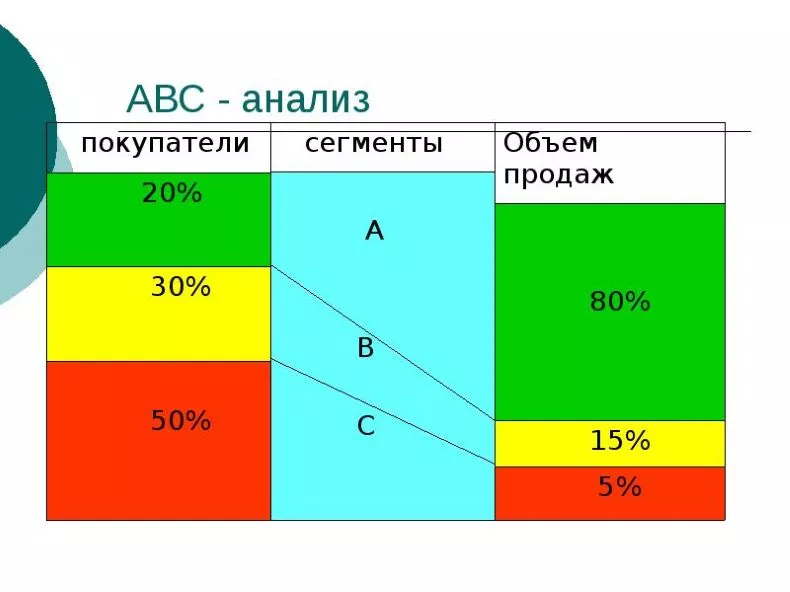

ABC-анализ очень часто и широко используется в логистике, особенно в области, связанной с управлением складом. В этом случае весь спектр следует разделить на три группы. В группу А войдут товары, которые составляют 20% ассортимента и обеспечивают 80% продаж. Товары группы В, составляющие 30% ассортимента, обеспечивают 15% продаж. С другой стороны, группа С представлена оставшимися 50% ассортимента, но выручка от реализации этих товаров составит только 5%.

Классифицировать, например, запасы с использованием метода ABC относительно просто. Первым шагом является выбор конкретного критерия разбивки. Это будет, например, выручка от продаж. Затем формируется ассортиментный список в порядке убывания по этому критерию. Затем рассчитываются фактическая и кумулятивная доли выручки от продаж по каждому товару. Имея данные, организованные таким образом, мы можем присвоить каждой позиции ассортимента группу A, B или C.

Проведя такое деление, можно выделить ассортимент, на который следует обратить больше внимания. Распространенной ошибкой является недооценка групп B и/или C, акцентируя внимание на наиболее прибыльной группе товаров, которой является группа A. Не игнорируйте группы B и C. Все эти группы так или иначе связаны между собой, и ни на одну из них не должна быть понижена маржа.